2026跨境电商涉税口径详解

阅读: 次 更新时间:2026-04-22

各位跨境电商卖家,此前在群里疯传的“税局明确纳税方式”的图,如今不再是传闻。从杭州、广州、福州、郑州、苏州、厦门、合肥等多地税局约谈企业的动作来看,跨境电商企业所得税的最新执行指引已经明确。

这份指引的核心只有一句话:2025年是最后的调整窗口期,2026年将全面进入查账征收时代。无论你是单店作战,还是店群模式,都必须正视并行动起来。

谁交税?怎样交?

1. 谁是纳税主体?

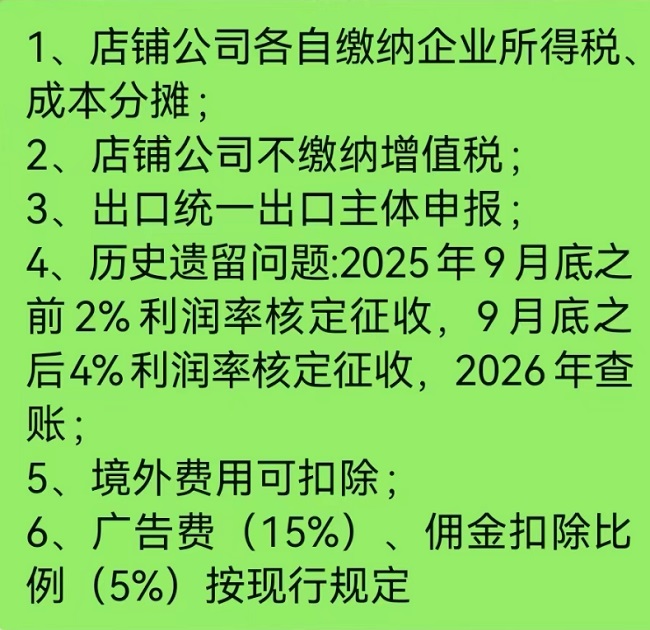

场景A:单店模式。一个营业执照开一个店铺。结论:这个店铺公司就是纳税主体,需要自行申报。

场景B:归集模式(赛维模式)。用多个店铺公司开店,但由一家运营主体公司(通常是出口公司)统一管理、核算。结论:向税局说明情况后,可由运营主体统一申报,各店铺公司不再单独申报。

2. 2025年怎么交?

这是卖家最关心的。对于2025年及以前年度,很多卖家无法准确核算成本,税局允许“事后核定征收”,给出了明确的“价目表”:

2025年1月-9月:按2%的应税所得率核定。

2025年10月-12月:按4%的应税所得率核定。

举个例子:

你2025年前三季度收入1000万,按2%算,应纳税所得额 = 1000万 × 2% = 20万元。

如果你是小微企业,企业所得税 = 20万 × 5% = 1万元。

如果你是非小微企业,企业所得税 = 20万 × 25% = 5万元。

(第四季度按4%计算,逻辑相同)

3. 2026年以后怎么交?

从2026年开始,没有“核定”一说了,全部查账征收。

如果你能算清账:由店铺公司自己申报。

如果你算不清(比如店群模式):可以由运营主体统一核算总成本,然后按各店铺的收入占比,把成本分摊下去。只要总税负没减少,就不用补税。

如果你没发票(最常见问题):别慌!税局允许你用报关单、订舱单、库存报告等材料作为成本扣除凭证。广州、杭州已经在这样执行了。

谁报关、谁交税

很多卖家担心:我的店铺公司没在报关单上,平台收入要不要按国内销售交增值税?

答案是:不需要。

税局明确了核心逻辑:谁报关,谁负责增值税。

典型场景:你境内有个A公司,把货卖给香港的B公司,由A公司报关出口。B公司控制着你在亚马逊的C店、D店卖货。

结论:

A公司按出口规定申报增值税(退税、免税或征税)。

C店、D店的销售行为,属于境外B公司的销售,不视为“在境内销售货物”,不征收增值税。

如果你的货完全没有报关,请立刻、主动与你的主管税局沟通,争取按免税处理。

海外费用可以扣除了

这是本次指引对卖家最实在的利好。

亚马逊平台费、广告费、海外仓租、FBA配送费、海外物流费、海外服务费……所有这些真实发生的海外费用,无需国内的增值税发票,凭海外收据、发票、平台结算单等凭证,就可以在企业所得税前据实扣除!

但注意两个雷区:

1.四大前提:必须真实、相关、合理、凭证合规。严禁虚列费用。

2.广告费和佣金有上限:

广告费:不超过当年销售(营业)收入的15%。

佣金:不超过服务协议确认的收入金额的5%。

超限部分不能当年扣除,需要做利润调增,补缴企业所得税。

破解方法:如果你的架构是香港公司归集平台收入,这些费用在香港扣除,就不受此比例限制。

必须完成的五大调整

政策的窗口期不会一直敞开。想在2026年平稳落地,现在就要动手调整:

1.调整架构:

用9810报关?架构可以简化。

用0110归集报关?建议保留或搭建ODI香港架构,方便资金归集和利润分配。

2.调整资金流:确保资金回流的路径与你的申报主体一致。单店模式,钱回店铺公司;归集模式,钱先回运营主体再分摊。

3.梳理业务流:把运营主体、店铺主体、供应链各自的职责写清楚。合同、物流单、交易明细,全部留档备查。

4.规范报关:单店用9810,归集模式用0110。关键是报关数据要与资金、业务对得上。

5.重建账务:单店独立建账;归集模式由运营主体建账,并做好清晰的成本分摊记录表。

最后,也是最重要的建议:

1.立刻梳理存量业务:把你2025年1-9月和10-12月的收入分两笔算清楚,该补的税测算出来。

2.主动联系你的专管员:各地执行口径有差异,别道听途说。在专业机构协助下,去和你的主管税局面对面沟通,确认属地细则。

3.放弃侥幸心理:从约谈城市名单(杭州、广州、福州、郑州、苏州、厦门、合肥等)可以看出,这次是动真格的。税务合规,不再是成本,而是你继续在跨境电商这个行业玩下去的入场券。