出口退税的操作明细流程【2016出口货物退/办理指南(图解)】

阅读: 次 更新时间:2016-10-24

出口退税是出口货物退/的简称,指的是对出口货物退还其在国内生产和流通环节实际缴纳的增值税、消费税。这一政策减轻了出口企业税收负担,增强产品竞争能力。出口退税办理比较复杂,本文将详细介绍出口退税的操作明细流程。

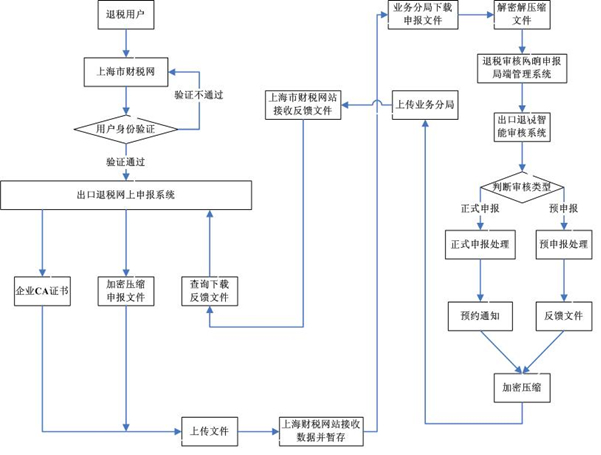

出口退税包含了申报和退税申报

1、申报

在出口当月,根据出口专用发票和核销单号码在电子口岸查询报关单信息,然后根据查询的报关单信息和出口专用发票在次月纳税申报期内,在出口免抵退税申报软件中进行录入申报。

2、退税申报

产品出口后,大约一个月左右,就能收到报关单等,收到后先在电子口岸进行出口退税报送和出口收汇交单,并在“国税局已接受”状态下,才可在纳税申报期内,在出口免抵退税申报软件中进行退税申报。

出口货物退税操作一般流程:

1. 有关证件的送验及登记表的领取

企业在取得有关部门批准其经营出口产品业务的文件和工商行政管理部门核发的工商登记证明后,应于30日内办理出口企业退税登记

2. 退税登记的申报和受理

企业领到"出口企业退税登记表"后,即按登记表及有关要求填写,加盖企业公章和有关人员印章后,连同出口产品经营权批准文件、工商登记证明等证明资料一起报送税务机关,税务机关经审核无误后,即受理登记。

3. 填发出口退税登记证

税务机关接到企业的正式申请,经审核无误并按规定的程序批准后,核发给企业"出口退税登记";

4. 出口退税登记的变更或注销

当企业经营状况发生变化或某些退税政策发生变动时,应根据实际需要变更或注销退税登记。

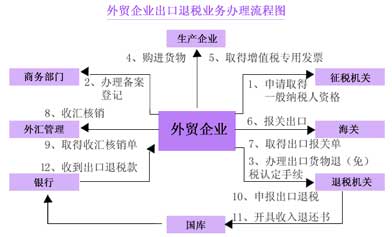

外贸企业出口退税操作明细流程图

出口退(免)税企业分类

根据《出口退(免)税企业分类管理办法》规定,根据出口企业的纳税信用等级、税收遵从等情况,将出口退(免)税企业分为四类,有针对性地实施差别化管理和服务措施。对纳税信用好、税收遵从度高的一类、二类企业,简化申报手续,缩短退税办理时限,提供退税绿色通道;对纳税信用差的四类企业,强化管理,从严审核,严防风险。(相关阅读:注册海外公司助理外贸业务)

外贸企业出口的货物必备条件:

1、必须是增值税、消费税征收范围内的货物。

2、必须是报关离境出口的货物。

3、必须是在财务上作出口销售处理的货物。出口货物只有在财务上作出口销售处理后,才能办理退(免)税。

4、必须是已收汇并经核销的货物。

备注:生产企业(包括有进出口经营权的生产企业、委托外贸企业代理出口的生产企业、外商投资企业,下同)申请办理出口货物退(免)税时必须增加一个条件,即申请退(免)税的货物必须是生产企业的自产货物或视同自产货物才能办理退(免)税。

企业申报退(免)税申报期限:

生产企业为货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内;外贸企业为货物报关出口之日次月起至次年4月30日前。