2020个税汇算清缴季|国外公司如何报税?

阅读: 次 更新时间:2020-04-24

根据《关于境外所得有关个人所得税政策的公告》规定:居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。如果您拥有一家国外公司,该怎么判断自己是否需要纳税?

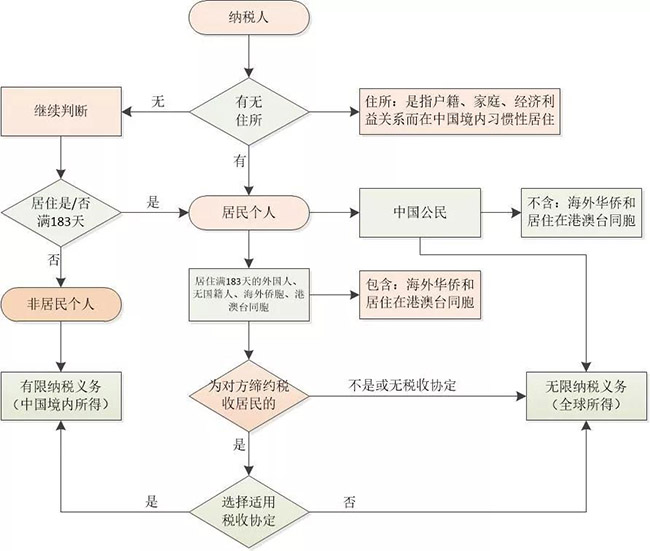

关于居民与非居民

居民个人:

在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人为居民个人。

非居民个人:

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满183天的个人。

根据对法律法规的总结,我们可以按照所示流程对纳税人身份进行判定。

持有国外公司,如何报税?

对于许多客户而言,常常会因外贸业务而持有国外公司(如,BVI公司),用来收集海外利润,这时如何判断是否需要报税?

情形一:BVI公司盈利,且2019年分配利润给居民个人

百利来解析:居民个人收到BVI公司的利润,应该申报交税。因为从中国境外企业、其他组织以及非居民个人取得的利息属于境外所得的范围。

个税汇算清缴中规定:

居民个人来源于中国境外的利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得(以下称其他分类所得),不与境内所得合并,应当分别单独计算应纳税额。

因此,个人取得BVI国外公司的利润应按20%税率申报纳税。

情形二:BVI公司盈利,但未把利润分配给居民个人

百利来解析:以上情况需根据实际进行分析。因为居民个人并没有收到BVI公司的利润,正常来说无需申报纳税。但在这个过程中个人可以控制BVI公司的分配时点,容易产生税务风险。

在新个税法中,关于“受控外国企业”的规定:

居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配。

其中,实际税负明显偏低是指实际税负低于《中华人民共和国企业所得税法》规定的税率的50%。

因此,如果BVI公司属于壳公司,并存在利润故意不分配或少分配的风险的话,税务机关有权进行纳税调整,视同分配并征收20%个税。

情形三:个人在境外转让公司股权及境内不动产

百利来解析:(1)个人在境外转让公司股权应该按20%税率申报纳税。

首先明确一点,个人是“居民”,其次,根据个税汇算清缴相关规定:

转让对中国境外企业以及其他组织投资形成的股票、股权以及其他权益性资产或者在中国境外转让其他财产取得的所得属于境外所得的范围。

(2)如果BVI公司持有的资产50%以上是中国境内的不动产,需要按20%税率申报纳税。

首先明确一点,在这种情形下,不管你是“居民”还是“非居民”都需要纳税申报。

其次,根据个税汇算清缴的相关规定:

被投资企业或其他组织的资产公允价值50%以上直接或间接来自位于中国境内的不动产,实质上转让的是中国境内的不动产,根据不动产所在国有优先征税权原则,属于取得来源于中国境内的所得。

前提限制条件是,该权益性资产被转让前三年(连续36个公历月份)内的任一时间内。

不申报,会带来哪些隐患?

根据税收征管法,纳税人未按规定申报纳税将面临以下法律责任。

(1)未按照规定的期限办理纳税申报和报送纳税资料的,依照税收征管法第六十二条的规定处理。

百利来提醒您:由税务机关责令改正,可以处2000元以下的罚款,情节严重的,可以处2000元以上1万元以下的罚款,并追缴税款、加征滞纳金。

(2)采取伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账薄上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,依照税收征管法第六十三条的规定处理。

百利来提醒您:这种情况会被认为是偷税。对偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

(3)编造虚假计税依据的,依照税收征管法第六十四条第一款的规定处理。

百利来提醒您:由税务机关责令限期改正,并处五万元以下的罚款。

如未按规定进行年度个税申报,将记入个人纳税信用记录,受到联合惩戒。