特别关注|从税收角度出发,企业如何进行多层海外投资架构的搭建

阅读: 次 更新时间:2021-03-25

根据境外所得税收抵免政策规定,中国“走出去”企业可以将投资层级扩展到五层,获得更大的税收安排空间。如何搭建合法、有效的全球投资框架?

(图源:网络)

搭建全球投资架构:考量主要税务要素

“走出去”企业在设计其全球投资结构(层级)时,税务是重要的考量因素,主要包括税收协定、境外税收抵免、受控外国公司规定、资本弱化、转让定价和反等方面。

税收协定方面,通常对股息、利息、特许权使用费和资本利得给予优惠的预提税税率,如协定优惠税率通常0~7%,而没有协定的预提税税率为10%~25%。

企业需要注意的是,协定优惠的适用对象是有条件的,即“受益所有人”是受限制的。

比如,要求享受协定的公司要有实质性业务,不能只是注册一个壳公司,以防止第三国居民滥用税收协定。

在受控外国公司规定方面,我国相关税法规定,我国居民企业或者由我国居民控制的设立在实际税负明显偏低(低于12.5%)的国家(地区)的企业,并非由于合理的经营需要而对利润不作分配或者减少分配的,我国税务机关可对此利润视同分配,并予以征税。

“走出去”企业还要考虑相关国家资本弱化和转让定价方面的规定,防范由此所产生的税务风险。

资本弱化是针对企业关联方债务与资本金的比例作出的规定,即企业的关联方债务超过税法规定债资比的部分产生的利息费用,不能在企业所得税前抵扣,以防止企业通过过度负债,以利息费用税前抵扣来。

转让定价管理,指各国税务机关对企业与其关联方之间的业务往来是否符合独立交易原则,进行审核评估和调查调整。

反方面,企业需关注税基侵蚀和利润转移(BEPS)多边公约和共同申报准则(CRS)。一些激进的全球投资框架设计和相关的税收筹划,将面临更加严峻的国际税收征管、反调查及纳税调整。

与此同时,“走出去”企业在设计和搭建全球投资架构时,需要考虑的非税务因素主要包括行业准入、主体的法律形式、外汇管制及汇兑风险、设立及随后管理成本、融资渠道、知识产权的保护、劳动法规及劳动争议解决等。

一般来说,“走出去”企业集团比较理想的全球投资架构,应兼顾税负较低且符合商业运作的需求,即在全球的实际税负较低,同时保障在全球各地业务的正常运转和发展。

顶级机构注册地:选择港要关注反监管

在一个全球实际税负较低的投资框架中,顶层机构通常选择设立在港,或者是在低税国。

港具有一些共同特点:

1、社会稳定;

2、没有税或税负很低;

3、注册公司非常方便,维护成本很小;

4、有较健全的法律体系;

5、没有外汇管制;

6、有严格的商业及银行保密制度;

7、有方便的中介服务等。

“走出去”企业选择顶层机构注册地,在看中港独具优势的同时,需要关注相关的税务因素。

以开曼群岛为例,开曼群岛没有直接税收;注册国外公司手续非常简单,不需要政府监管部门批准,不需要前期资本;公司将股份转让给第三方时,没有税收,除非这些股份与房地产投资有关;公司董事和高管充分享受隐私权保护等。

再以我国香港为例,香港实行属地征税,只有在香港产生或来自香港的利润才征税,利得税税率为16.5%;不征收资本利得税,没有受控外国公司规则和资本弱化规则,税收损失可以无限期结转;与多个国家和地区签订了避免双重征税的税收协定,与内地签有税收安排;无外汇管制,对外来投资者将股息和资金调回无限制等。

实际操作中,中国“走出去”的民营企业,以及在美国上市的“中概股”,大多选择在开曼群岛注册,将其作为全球投资架构的最顶层;

绝大多数“走出去”的央企、国企,选择在香港注册,将其作为全球投资架构的最顶层。

需要注意的是,很多国家对纯粹的地出台了强有力的反监管和限制措施。

因此,“走出去”企业一般会选择在顶层下(即在第二层~第三层),再加上一些有税但相对较低、法制宽松但规范的国家和地区,而不是纯粹地叠加港。

提醒“走出去”企业避免采用过激的全球税务投资框架设计和筹划,不能追求极端的目的,直接将顶层的港与有实际业务的公司(国家)相关联。

中间层投资地:税收协定较多的国家成首选

“走出去”企业在设计中间控股公司架构(第三层~第四层)时,一般选择税制比较规范透明(不是明显的低税国),税收协定较多、协定优惠税率较低且对受益人限制较少的国家,同时要关注该国有关控股公司经营的实体化规定、最低财税申报要求和披露制度、公司设立和日常遵从维护成本、中介服务水平和成本等。

根据以往的经验,荷兰、卢森堡、比利时、爱尔兰和瑞士常被选定为中间层的投资国,企业看中的就是这些国家规范的市场环境和较优惠的税收待遇。

以荷兰为例,作为欧盟成员国,荷兰可得益于各种欧盟指令;与100多个国家、地区签有双边税收协定或安排,可以帮助企业减免各项预提税和避免双重征税;纳税人可就未来的税收待遇以预约申请的形式,从当地税务机关得到确认;企业所得税税率为25.5%,相对于其他欧盟国家是较低的,且实行联合报税制度,相关联的企业可以盈亏互抵;对从荷兰向境外支付的利息和特许权使用费不征预提税;享受相应的参股所得制度,即符合条件的荷兰投资公司,从其子公司获得的股利、利息、资本利得可享受优惠。

同样是欧盟成员国的比利时,也可得益于各种欧盟指令;与100多个国家和地区签有双边税收协定,企业可享有优惠的协定税率;比利时的投资公司从其子公司获得的股利、利息、资本利得享有优惠待遇。比利时还有其独特的税收优惠制度,如专利收益税收扣减制度,企业自主研发活动越多,企业税负越低;又如虚拟利息抵扣制度,比利时居民和非居民企业从其应纳税所得额中,可扣除一项基于股东权益(净资产)计算出的虚拟利息,从而降低企业所得税实际负担。

此外,荷兰、比利时和卢森堡具有欧洲陆运和空运的比较优势,容易满足企业运营上的实体化要求;而瑞士和爱尔兰在金融方面有特殊的税收优惠。

鉴于上述税收因素和商业因素的比较优势,大多数中国“走出去”企业选择上述国家作为中间层投资国。

底层投资地:重点考虑项目所在国

“走出去”企业在选择底层投资国时(第四层~第五层),大部分选择有实质业务运作的国家和地区,如项目所在国。

在新的五层间接抵收规定下,随着“走出去”企业在境外业务的拓展和多元化,企业可以考虑增加多个并行的多层投资架构,特别是将性质不同的行业、业务,分别以不同的层级进行分割,并行开展,这样既可以享受上述多层投资框架的税收优惠,又可以最大限度地分散税务风险。

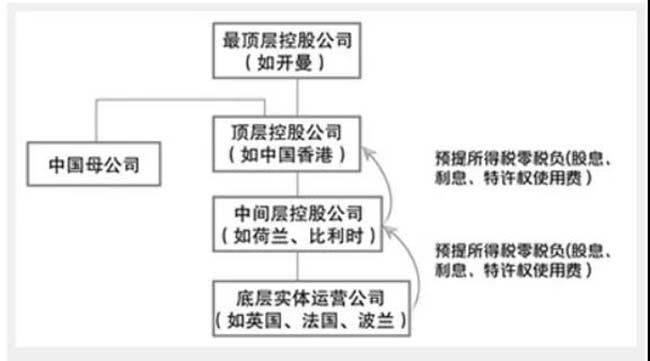

(中国“走出去 ”企业全球投资架构图示)