新《公司条例》下,香港公司周年申报发生了哪些改变?

阅读: 次 更新时间:2018-03-22

当您的公司注册完毕,您后期的维护之路也相继开始了!而周年申报就是香港公司的重点维护项目之一,今天,我们就一起来看看新《公司条例》下,周年申报的常见问题。

一、私人公司

1、在新《公司条例》(第622章)下(下称「新条例」),有关私人股份有限公司提交周年申报表的规定有否改变?

答:否。私人股份有限公司提交周年申报表的规定没有改变。

2、根据新条例组成及注册的私人公司,须于何时提交首份周年申报表?

答:有关规定与旧《公司条例》(第32章) (下称「旧条例」)的规定相同。根据新条例第662(1)及(2)条,私人公司须于其成立为法团的首个周年日后的42日内提交首份周年申报。

二、公众公司

1、在新条例下,有关公众公司提交周年申报表的规定有否改变?

答:有。在新条例下,公司可根据第612条免除举行周年大会,因此,就公众公司而言,举行周年大会的日期不再是提交周年申报表的参照日。

根据新条例第662(3)及(4)(a)条,公众公司的周年申报表(连同有关的财务报表、董事报告及核数师报告的经核证真实副本)须在该公司的申报表日期后的42日内提交,而申报表日期即该公司的会计参照期结束后的6个月届满之日。会计参照期是拟备公司周年财务报表的参照日期。例: 如公司拟备的周年财务报表的终结日期为12月31日,则该公司的会计参照期为1月1日至同年的12月31日。

有关规定是要求公司就其每个财政年度提交周年申报表,而并非就每个公历年提交。

2、公众公司在周年申报表内申报成员详情的规定有否改变?

答:有。根据新条例附表6第2条,上市公司仅须提供在有关申报表的日期,持有该公司任何类别股份中的5%或多于5%发行股本的成员的详情。

3、新条例下,有关公众公司交付周年申报表的新规定将于何时适用?

答:就根据《旧有公司条例》注册的公众公司而言,新规定适用于在新条例生效日期当日或之后开始的首个财政年度,以及其后的所有财政年度(新条例附表11第121(1)(b)条)。

至于根据新条例注册的公众公司,新规定适用于公司交付的首份周年申报表及其后的周年申报表。公司首份周年申报表(连同有关的财务报表、董事报告及核数师报告的经核证真实副本)须于问1所述的申报表日期后的42日内交付登记。

三、担保公司

1、在新条例下,有关担保公司提交周年申报表的规定有否改变?

答:有。在新条例下,公司可根据第612条免除举行周年大会,因此,就担保公司而言,举行周年大会的日期不再是提交周年申报表的参照日期。

根据新条例第662(3)及(4)(b)条,担保公司的周年申报表(连同有关的财务报表、董事报告及核数师报告的经核证真实副本)须在该公司的申报表日期后的42日内提交,而申报表日期即该公司的会计参照期结束后的9个月届满之日。会计参照期是拟备公司周年财务报表的参照日期。例: 如公司拟备的周年财务报表的终结日期为12月31日,则该公司的会计参照期为1月1日至同年的12月31日。

有关规定是要求公司就其每个财政年度提交周年申报表,而并非就每个公历年提交。

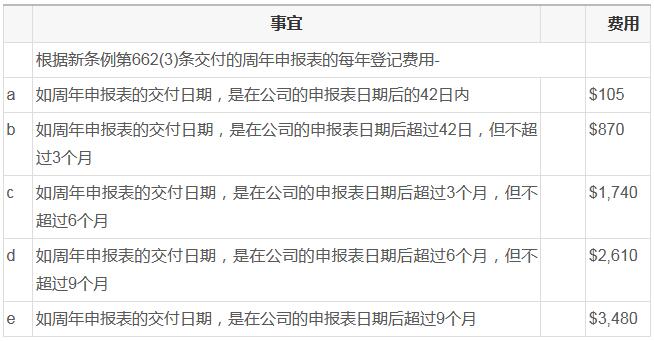

2、在新条例下,担保公司交付周年申报表时需缴付多少注册费?

答:《公司(费用)规例》(第622K章) 引入递增收费模式,以鼓励担保有限公司遵从交付周年申报表的法定要求。如逾期交付,便须缴付大幅度提高的注册费。该递增收费模式与适用于私人股份有限公司的收费模式相同。

答:就根据《旧有公司条例》注册的担保公司而言,新规定适用于在新条例生效日期当日或之后开始的首个财政年度,以及其后的所有财政年度(新条例附表11第121(1)(b)条)。

至于根据新条例注册的担保公司,新规定适用于公司交付的首份周年申报表及其后的周年申报表。公司首份周年申报表(连同有关的财务报表、董事报告及核数师报告的经核证真实副本)须于问1所述的申报表日期后的42日内交付登记。

4、担保公司依据新条例的过渡性安排交付周年申报表作登记,须否缴付较高的注册费?

答:不须。倘若周年申报表是在新条例的过渡性安排下依据旧条例交付作登记,《公司(费用)规例》(第622K章) 所引入有关每年登记费的递增收费模式并不适用。

四、一般适用

在新条例下,可否使用「资料并无改变的证明书」提交周年申报表?

答:不可以。旧条例第107(5)及(6)条已于新条例生效时废除,因此,在新条例下,公司不可使用「资料并无改变的证明书」提交周年申报表。

上一篇:【必看】3月1日起,香港公司须备存重要控制人登记册!(上市公司除外)

下一篇:哪些情况下,香港税务局会来查账?